【成恩周报】市场正处临界点,我们继续看好后市!

1、大势研判

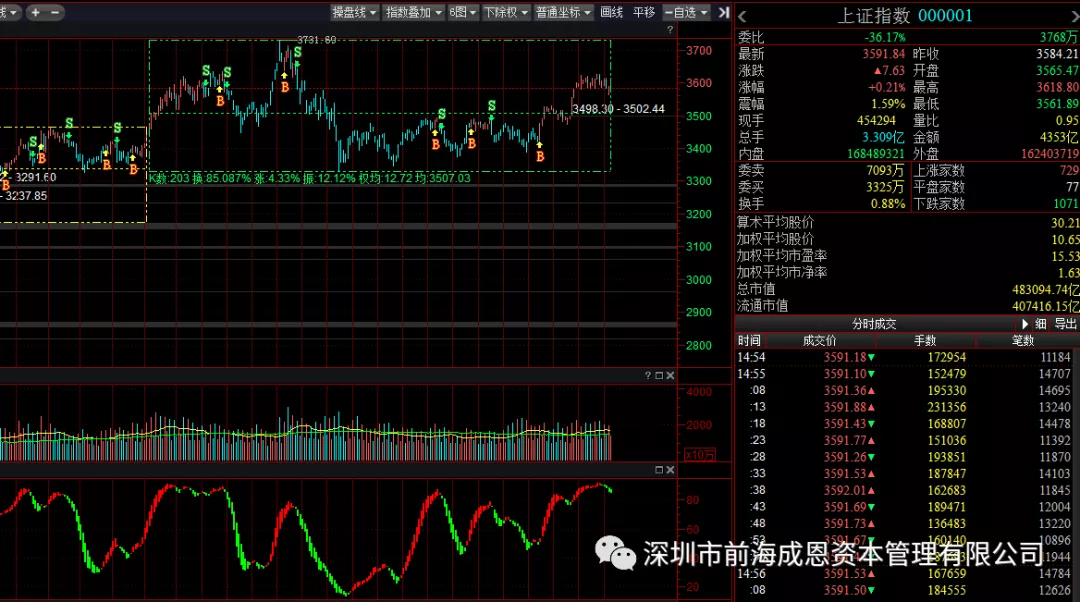

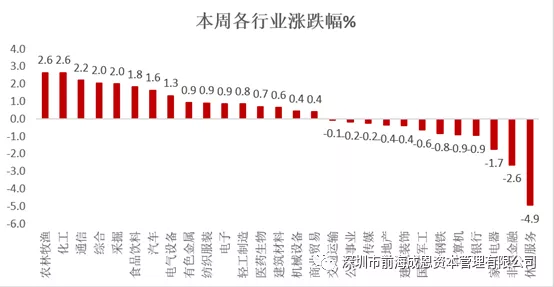

截止本周五收盘,沪指报3591.84点周下跌0.25%,沪深300指数报5282.28点周下跌0.73%。本周市场主要指数呈现震荡态势,行业涨幅靠前的有农林牧渔、化工、通信、采掘等;跌幅靠前的为休闲服务、非银金融、家用电器和银行等。

2、资金面

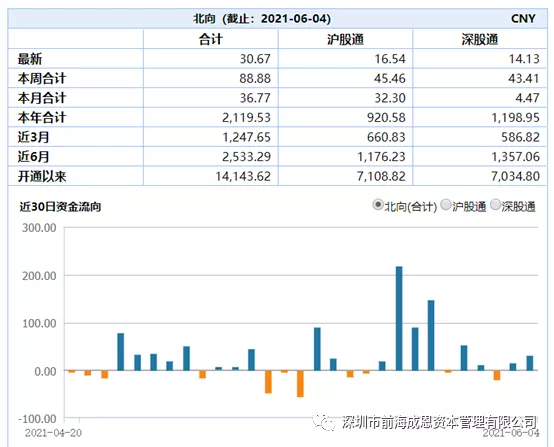

资金面上,本周北上资金净买入89亿元,外资净买入金额靠前的为电气设备、家用电器、有色金属和建筑材料;净卖出金额靠前的为生物医药、银行、食品饮料和农林牧渔。

五月以来北上资金持续大幅净流入,截至5月31日,陆股通当月累计净流入557.8亿元。从外资定价权看,5月份家电行业、休闲服务、建筑材料行业陆股通持股市值占行业A股总市值的比例依然处于前列。从持仓占比的变化角度看,5月份外资加仓食品饮料、银行和化工等行业,减仓电子、家用电器和机械设备等行业。

3、信息面

1)首先,各大券商对于五月份的经济数据的前瞻判断陆续公布,目前市场共识如下:1)PPI同比继续创新高,破8是大概率事件。CPI缓慢修复中。2)5月社融新增2万亿左右,去年同期是3.18万亿。基数及专项债发行偏慢影响下,社融增速继续下行,5月可能回落至11.1%附近。整体看5月的经济数据仍以“稳”为主,但是相对于共识,市场的分歧更大,对于下半年的经济走势,不清晰、不确定的东西越来越多。因此我们建议把握当前市场投资窗口,并提早布局业绩确定性强且具备估值吸引力的标的。

2)另外,关于通胀的判断,我们认为短期内是由于供求错配,但是从目前看,长期通胀的需求基础并不存在。新冠疫情没有提升生产效率,没有带来潜在经济增速的提高,也没有解决贫富差距、结构分化的问题,反而降低了效率、放大了矛盾、扭曲了结构、压制了潜在增速。传统通胀的传导阻滞,最终货币形成的不是实物价格型通胀,而是资产价格型通胀。因此只要各国政府在货币政策上没有明确转向,市场依然受益于流动性。

3)最后本周讨论比较多的是政治局关于生育政策的调整,我们认为当下国内“人口红利”逐步衰减,同时老龄化人群比例的加大,这一趋势已经明确,因此该“三孩”政策更倾向于短期主题炒作,我们更加看好受益于老龄化的医疗、养老等板块的长期投资价值。对于后市,我们继续看好制造业、医药、周期等板块。

4、后市研判

本周市场维持高位震荡,技术上能看出沪指在3600点以上阻力还是比较大的,市场分歧较大,所以走势出现震荡。资金方面北上资金和融资盘均继续净流入,融资盘单周净流入200亿,也是连续五周净流入。周五印花税事件让市场出现异动,说明这个市场目前处于一个临界状态,如果该位置再进一步则向上空间打开,如果下跌也会极端走势。目前市场需要事件性的驱动来再次选择方向。我们前期即保持乐观看法,当前继续看好市场走势。在市场尚未出现系统性风险的情况下,我们盯住两个指标,一则美元指数,二则沪指点位3525点的得失,当美元指数维持在90点及以下,沪指在3525点以上运行时,可以保持做多思维,高仓位运行更为合理。板块上,我们继续看好化工、金融等板块。