成恩投资周报丨短期管理层“降温”意图不改市场长期向好趋势

01

大势分析

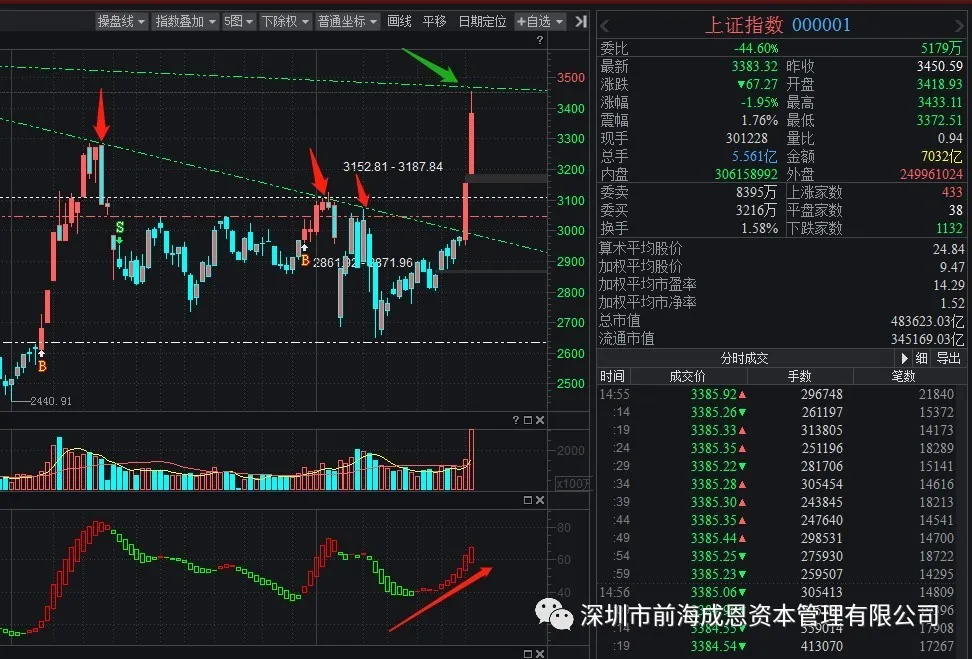

本周市场继续放量强势上攻,周五上证指数最高反弹至3456.97点,收于3383.32点,周涨幅7.31%;深证成指收于13671.24点,周涨幅9.96%;创业板指回归强势,收于2778.46点,周涨幅12.83%。

板块上,券商维持高位,半导体芯片强势上攻,军工、有色金属板块活跃度明显上升,新能源汽车板块温和上涨,传统基建、工程机械整体平稳有涨,大消费、生物医药板块表现较为低迷。

本周北向资金持续流入,周净流入282.08亿元,流入速度稍有放缓。板块上,金融服务、电子、机械设备净买入规模居前;食品饮料、餐饮旅游、房地产小规模净流出。

消息面上,7月10日央行公布6月金融数据,6月当月人民币贷款增加1.81万亿元,同比多增1500亿元。月末人民币贷款余额165.2万亿元,同比增长13.2%,增速与上月持平。6月末社会融资规模存量为271.8万亿元,同比增长12.8%。6月末,广义货币(M2)余额213.49万亿元,同比增长11.1%,增速与上月末持平。考虑到“疫情”特殊政策发力短期或告一段落,不排除三季度“信用放宽”会有所降速,但同比去年,“宽信用”毋庸置疑已成为今年政策的主基调。

继7月8日证监会发布严查场外配资信息、国家大基金实施减持后,7月11日周六银保监会在官网发布的“答记者问”中警示称:有部分资金违规流入股市,推高资产泡沫;并表态要严禁银行保险机构违规参与场外配资,严查乱加杠杆和投机炒作行为,防止催生资产泡沫。一系列消息表明当前高层对股市“控杠杆”“降温”态度明显,我们认为,7月以来上证指数暴涨近400点,短期涨速过快不利于市场长期稳定发展,管理层有意引导市场进行阶段性休整,也表明其引导市场健康有序、向好发展的基本意图。

02

市场展望及应对策略

市场展望:上证指数在上周突破3050后“势如破竹”,持续上攻近400点,最高反弹至3456.97点,最高涨幅达13.3%;且本周日均量能持续维持在1.5万亿级别,市场动能表现充足,场外资金争相入场迹象明显。

我们认为,在上证指数未放量突破18年高点3587点前,仍然适宜将本轮上涨看作周线级别的加速反弹行情,在前期箱体顶部3050之上继续看多做多。短期来看,上证指数突破19年高点3288后,管理层控制市场节奏意图明显,接下来不排除上证指数会回踩3288点,若能在3288点获得有效支撑,后市大概率会向3587点进军,若带量突破3587点,则可将本轮行情定性为“反转”行情,A股上升空间将会大大打开。

现阶段市场处于多头情绪浓厚,市场风险偏好较高时期,结构上,建议重个股、轻指数,在市场短期调整中注意掌握板块上调仓换股的投资节奏。

操作策略:中期上证指数在3050之上维持8-9成仓继续看多做多;短期上证指数若回踩3288点,在此期间把握板块轮动的投资节奏变化进行调仓换股。